クレジットヒストリー、クレヒスって何?と思われる方も多いと思います。私もなんとなく「クレジットカードの審査時の信用基準的なものかな・・・」と思ってはいました。

私には、何回か申請しても審査に落ちる、某△△カードというのがあります。ゴールドやプラチナではなく、普通のランクのカードです。

そこで、主に信販会社やクレジットカード会社が加盟しているCICとやらで、自分のクレジットヒストリーを確認してみる事にしました。

- クレジットヒストリーとは

- ブラックリストは永遠ではない

- 信用履歴は自分で確認できる

- CICとは

- CICの情報開示で得られるもの

- CICでの開示手続き方法

- 開示手順

- 実践:とりあえず、PCからの請求バージョンをやってみます

- 信用情報開示報告書とはどんなもの?

- 自分の結果

クレジットヒストリーとは

アメリカ合衆国では、支払い情報(履歴)である信用履歴(クレジットヒストリー、英語: credit history)及び、信用履歴によって計算されるクレジットスコア(英語: credit score)は、生活を大きく左右する指標となっている(ウィキペディアより)

信用履歴の事なんですね。ちなみにクレジットスコアとは、クレジットヒストリーの偏差値の様なものだそうです。

カードの利用期間(長いほうが信用度が増すそう)、返済遅延、ローン状況・・・様々な情報が詰まっている模様です。

ブラックリストは永遠ではない

自己破産などするとブラックリストに入る、という事は何となく知っていましたが、ブラックリストは永遠ではないのだと今回ちょっと調べて分かりました。ブラックリスト入りから一定期間が経過すると「スーパーホワイト」という身分になるらしいです。スーパーホワイトとは、信用履歴が何もない状態のことで、ブラック明けの人もいれば、一度もカードを作ったことがない人も含まれます。

スーパーホワイトになったら、再度カードを作り、一からクレジットヒストリーを作る事になります。

でも、いつブラックリストの年季が明けたのか、判断できるのでしょうか。推測ですが、かつて持っていたカード情報とカードに登録していた電話機があれば、報告書を申請できるはずなので、もし、それで報告書を申請し「何も出てこなかった」場合には、スーパーホワイトになった、という事かもしれません。仮定ですが。

あるいは、新しいスマホを契約し、本体を月賦払いとする場合に審査が通れば「スーパーホワイト」になったという事かもしれません。

信用履歴は自分で確認できる

信用履歴はクレジット会社や銀行などしか見られないと思っていたのですが、お金を払えば(最安値500円)、自分で情報を得られることがわかりました。それで、試してみる事にいました。

CICとは

1984年:(株)信用情報センター(現:(株)シー・アイ・シー)創立

CICの略は、Credit Information Center です。

株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。(CIC公式サイトより)

CICの情報開示で得られるもの

1.クレジット情報

CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。

2. 申込情報

新規にクレジットやローン等を申し込んだ際に、CICに加盟するクレジット会社等が支払能力を調査するために確認した情報です。

3.利用記録

CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。

4. 参考情報

CICが独自に収集した情報で、ご本人がCICに申告した情報や日本貸金業協会から登録を依頼された情報です。

※1~3はそれぞれ各50件まで開示されます。

(CIC公式サイトより)情報開示とは|指定信用情報機関のCIC

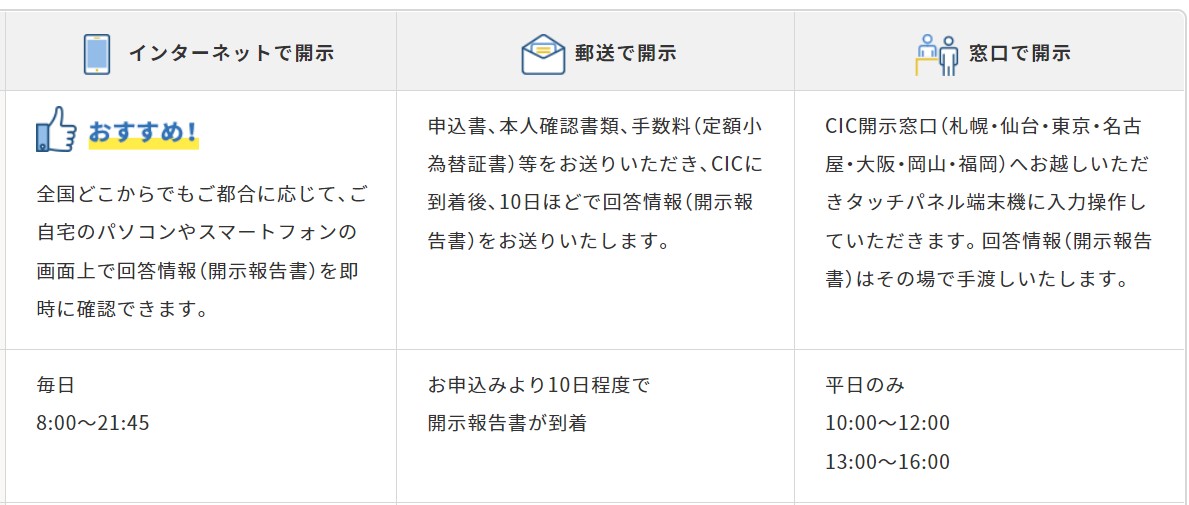

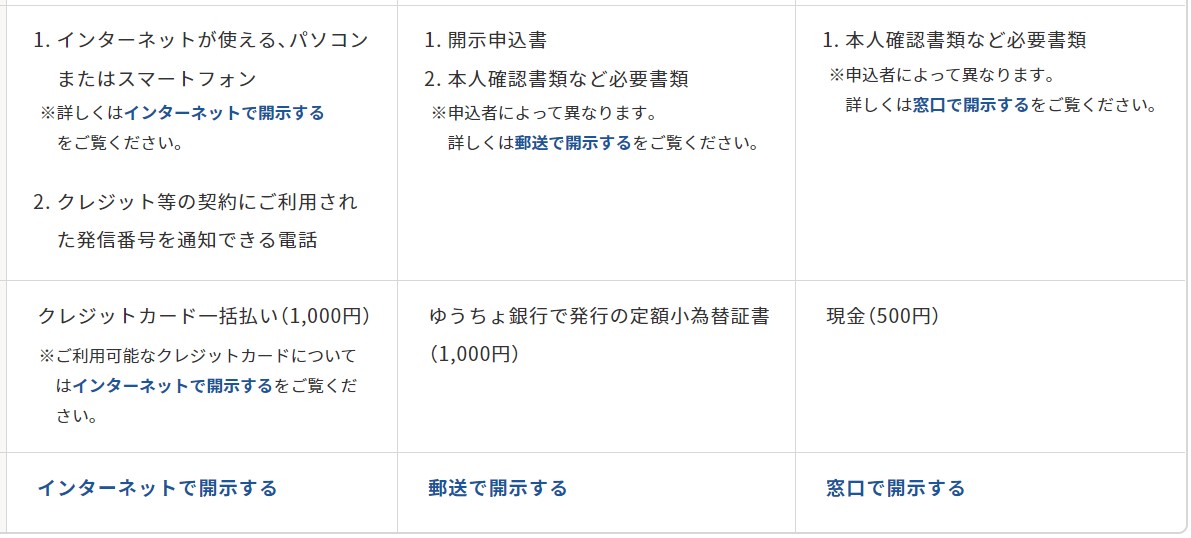

CICでの開示手続き方法

インターネット・郵送・窓口の3通りあります。料金が一番安いのは窓口で、手数料500円です。でも窓口まで行く交通費や時間を考えたら…。

自宅にいながら入手できるのはインターネット開示で、手数料は1000円です。私はインターネットで入手してみます。

カード会社に登録している電話番号を発信できる電話、クレジットカード、PCまたはスマホ、Adobereader があれば、準備OKです。

開示手順

費用の支払いに使えるクレジットカード会社が公式サイトに記載されています。

実践:とりあえず、PCからの請求バージョンをやってみます

「信用情報の確認」をクリックして、プルダウンの中から「インターネットで開示する」をクリック

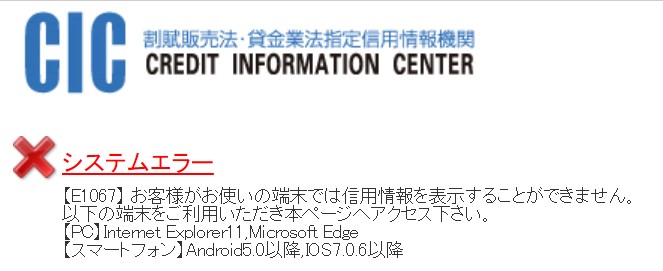

STEP1:PCなどのスペック確認

公式サイトには、Windows10とありましたが、私のPCはWindows11です。問題なくできました。

Adobe Readerも入っているので問題ないです。

支払いに使えるカードもありますし、今日もカード使えていたので問題ないと思います。

注意事項も読みました。

対応ブラウザは、Internet Explorer11、Microsoft Edge のみです。

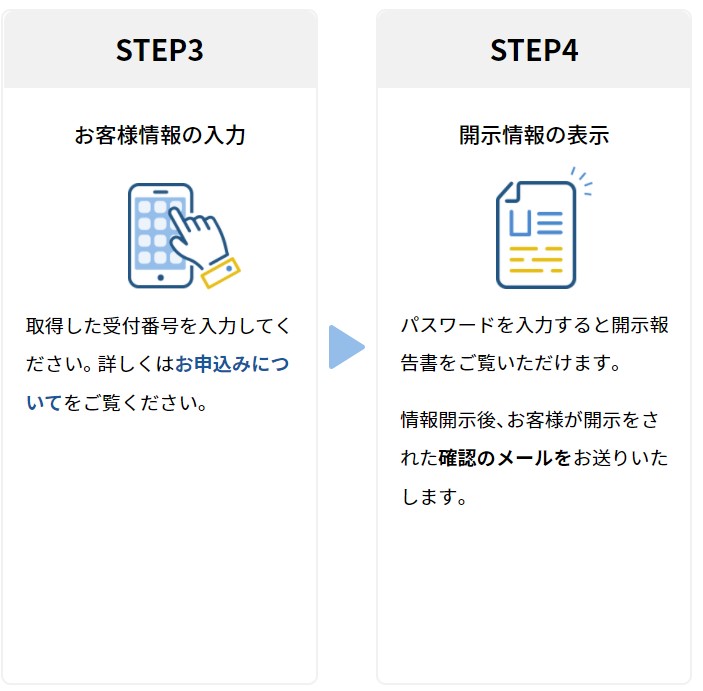

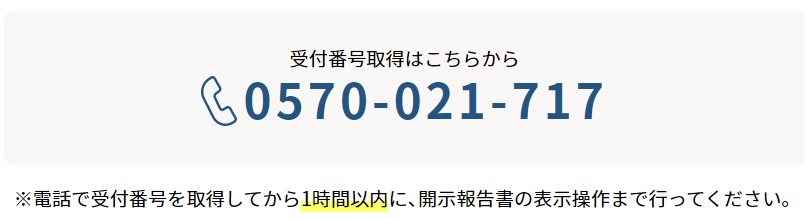

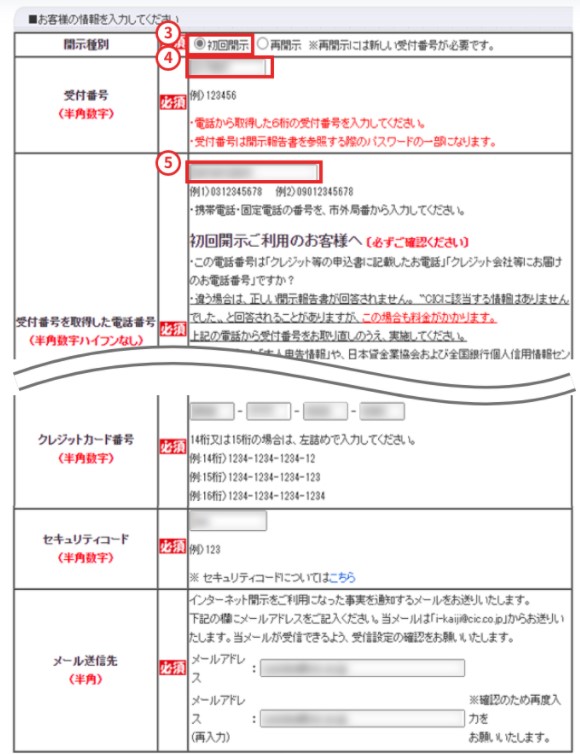

STEP2:受付番号の取得

クレジットカード会社に登録している電話機から上記番号(0570021717)に電話をかけ、受付番号を控えます。

クレジットカードが必要でした。カードに記載の番号の一部を、プッシュ入力しました。初回だけかもしれません。

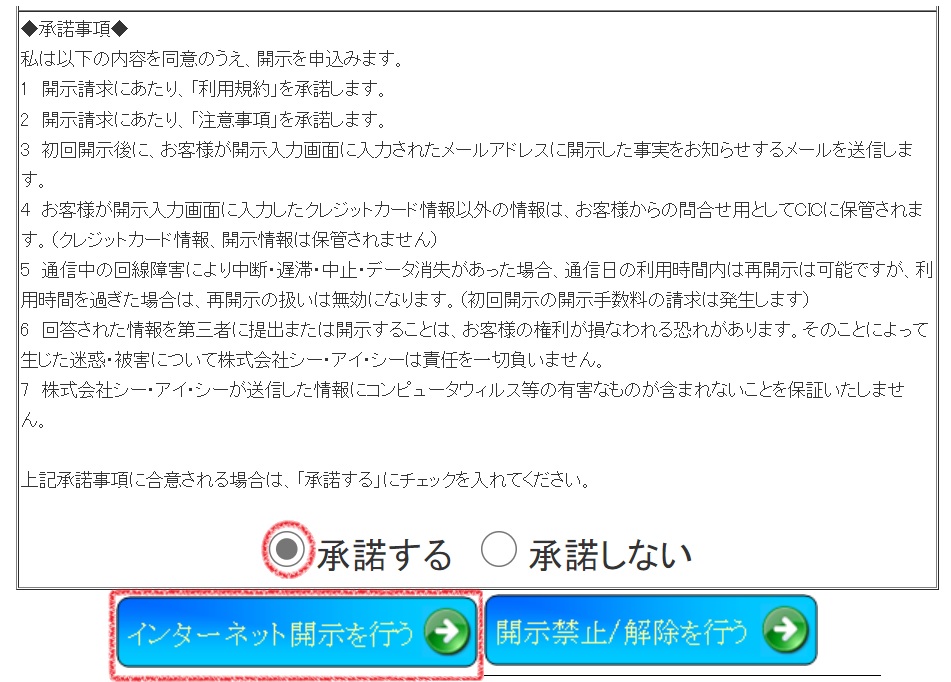

SUTEP3:開示専用のページへ移動

👇詳細は以下サイトで確認ができます

パソコンでの操作方法|インターネットで開示する|情報開示とは|指定信用情報機関

以下の開示専用の「承諾ページ」に行きます。承諾ページ (cic.co.jp)

開示する場合は承諾をクリックします

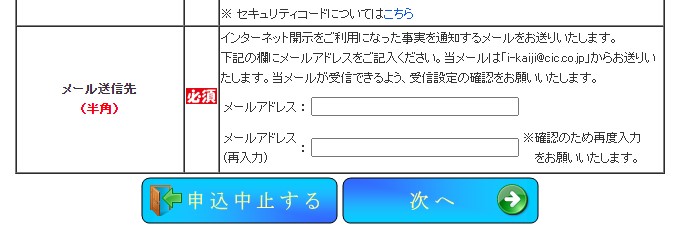

最後まで入力したら「次へ」をクリックします

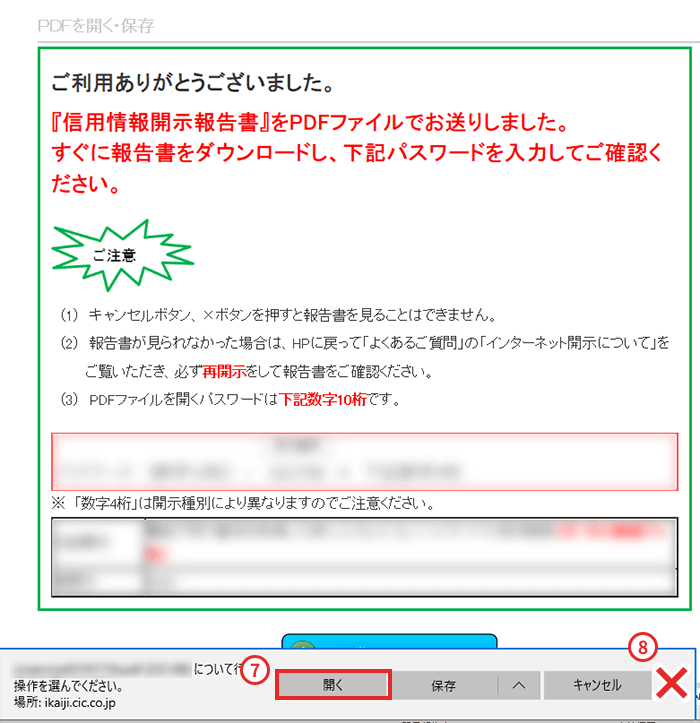

SUTEP4:報告書のダウンロード

下の画面が出たら、ダウンロードが始まっています(あるいは終わっています)。地頭でダウンロードされない場合は、名前を付けて保存等でどこかのフォルダに格納してください。

ファイルのパスワードについて、以下の図のぼかし部分に記載されてますので、控えた方が良いと思います。

最初、ダウンロードが始まらないのでどうしたものかと思ったのですが、ダウンロードフォルダを確認したところ、すでにダウンロードされておりました。

ダウンロードしたファイルは、開けるたびにパスワードが必要になるので、面倒ですし、パスワードを忘れそうです。対策としては・・・。

1:ファイル名にパスワードをつけてしまう。

2:一度「プリント」してPDF保存にしてしまう。

でしょうか。

信用情報開示報告書とはどんなもの?

👇報告書の見方のPDF本体です。

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

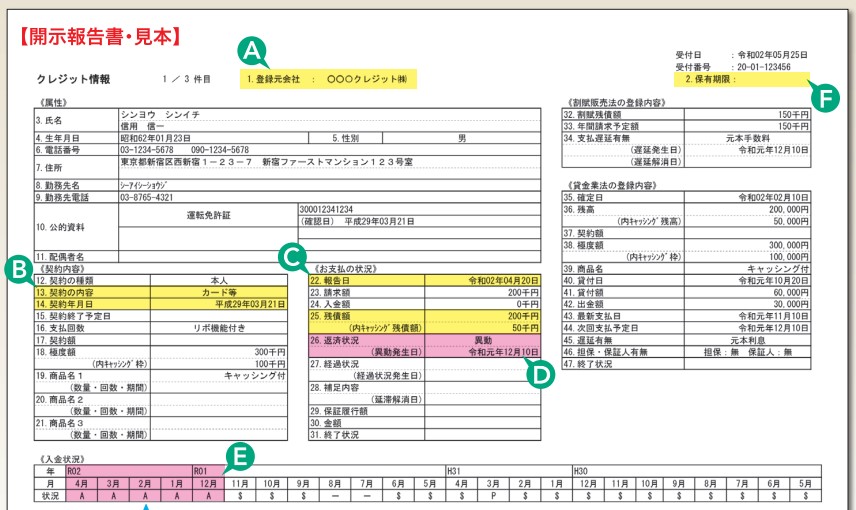

自分の報告書を、一部黒塗り白抜きなど加工して掲載しようと思ったのですが、掲載禁止のようです。

そのため、自分で「なるほど」と思った部分などを上の報告書の見方PDFから一部抜粋します。

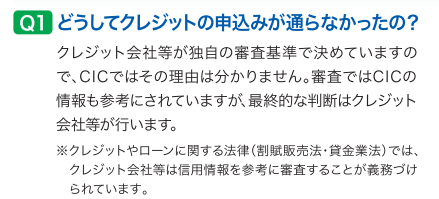

クレジット審査が落ちる理由はCICにもわからない

何故か、何度か試して審査落ちする、普通の楽〇△△カード。原因は誰にもわからないのでしょう…。別のカードのゴールドやプラチナは通るので、何故なのでしょう。審査厳しめと言われる三井住友ビザカードのゴールドも審査通って持っています…。

スマホやタブレットの本体価格分割払いは、実はクレジット扱い

皆さん契約しているスマホやタブレットの本体価格は毎月分割払いになっていることが多いと思います。これはクレジット扱いなので、報告書に掲載されています。これもクレジットヒストリーを積んでいきますので、毎月きちんと支払っていれば、信用度も上がっていきます。

逆に、ブラックリストに乗っていると、スマホ本体価格を月割りで・・・という事も出来ないんですね。一括払いで買うしかないのはちょっと辛いですね。最近のスマホ高いですし。

自分の結果

自分のクレジットヒストリーですが、遅延なくきちんと支払っており、特に問題なさそうでした。すでに使わなくなったカードも解約せず持っているので、全く動きのないカードも含め全部で30枚の報告書でした。